El 24 de diciembre pasado se publicó, en el diario oficial El Peruano, el Decreto Supremo N°309-2022-EF, con el cual, el Ministerio de Economía y Finanzas (MEF), dio a conocer que el nuevo valor de la Unidad Impositiva Tributaria (UIT) equivalente para el 2023 será de S/ 4,950, unos S/ 350 más con respecto al 2022.

El aumento de la UIT, que se fija considerando los supuestos macroeconómicos, entre ellos, la variación del Índice de Precios al Consumidor (IPC) del año anterior, en este caso el 2022; tendrá efectos tributarios, laborales, administrativos, entre otros, para los contribuyentes.

Ello, porque la UIT tiene aplicación en el índice de referencia para la declaración y pago del Impuesto a la Renta (IR) (bases imponibles, deducciones, límites de afectación, etc.), Impuesto Predial, Impuesto al Patrimonio Vehicular, Impuesto de Alcabala, etc. Asimismo, la UIT también se emplea para determinar el monto de los derechos de trámite en la administración pública, la aplicación de multas tributarias y administrativas, y las obligaciones contables.

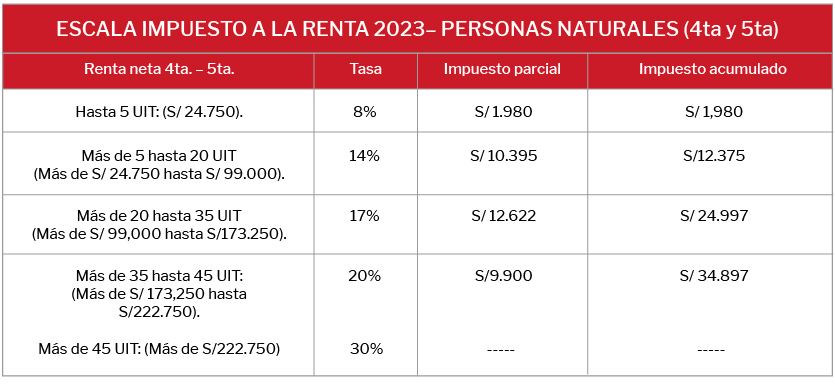

Para el caso del pago del IR sobre los sueldos, el nuevo valor de la UIT, permite ampliar el rango de exoneración del referido impuesto, tanto para trabajadores en planilla (dependientes) como para independientes, lo que significa un pequeño ahorro para los trabajadores.

Los trabajadores dependientes que figuran en planilla, a quienes se le retiene el IR de Quinta Categoría, durante el 2023 no pagarán el IR, siempre que sus ingresos anuales no superen las 7 UIT de S/ 4,950, esto es S/ 34.650 anuales (sin considerar las 3 UIT adicionales por gastos admitidos).

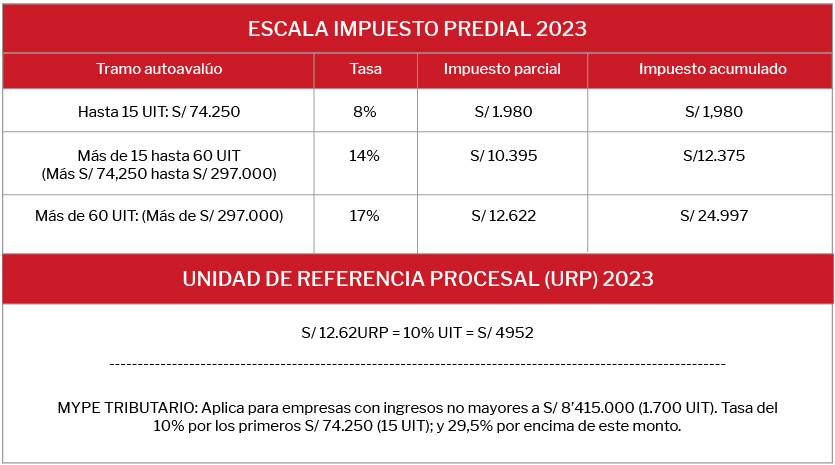

En el caso del Impuesto Predial, y de Alcabala; los pagos también serán menores, dado que el tramo inafecto – 10 UIT- sube a S/ 49.950.

Cabe señalar que, en los últimos años, la UIT ha registrado las siguientes valoraciones: S/ 3.650 en el 2012, S/ 3.700 en el 2013, S/ 3.800 en el 2014, S/ 3.850 en el 2015, S/ 3.950 en el 2016, S/ 4.050 en el 2017, S/ 4.150 en el 2018, S/ 4.200 en el 2019, S/ 4.300 en el 2020; S/ 4.400 en el 2021, y S/ 4.600 en el 2022.

A continuación, presentamos un cuadro donde se constata la incidencia de la variación de la UIT en el pago de impuestos, la obligación de llevar libros contables, y el embargo de sueldos de trabajadores demandados judicialmente por deudas alimenticias.

Incidencia de la variación de la UIT para el 2023

Aspecto tributario

Aspecto laboral

REMUNERACION INTEGRAL ANUAL (RIA): Puede pactarse, siempre que la remuneración mensual del trabajador sea igual o mayor a S/ 9.900 (2 UIT).

CALIFICACION DE MYPES: En función de sus ingresos anuales:

Micro Empresas: hasta S/ 742.500 (150 UIT)

Pequeñas Empresas: Hasta S/ 8’415.000 (1700 UIT)

REMUNERACIONES INEMBARGABLES: 5 URP equivalente S/ 2.475

Fuente: CCL