POST – CORONAVIRUS.

PARTE – I.

Artículo recomendado para entregar liquidez a los empresarios y trabajadores del país, en el sector exportación, al 24 de marzo del 2020.

RESUMEN EJECUTIVO

En el presente artículo, se plantea al poder ejecutivo cinco (5) propuestas, que tienen como fin recuperar la desaceleracion de la economía peruana que actualmente afronta el sector empresarial y el sector laboral (TRABAJADORES) del país, considerando que el COVID-19 obligo al Estado Peruano decretar Estado de Emergencia hasta el 30 de marzo, somos optimistas que llegada esta fecha habremos detenido la propagación de esta pandemia a nivel nacional, señalado lo anterior, nuestra preocupación se rige en la “caída del crecimiento económico a nivel nacional” para lo cual “se necesitan políticas tributarias que no solo que posterguen las obligaciones tributarias, sino aun más importante, entreguen liquidez de efectivo a los contribuyentes y trabajadores”.

A continuación, detallamos las propuestas a desarrollar:

- Devolución Dinámica de Saldo a Favor del Exportador Post Estado de Emergencia.

- Suspensión de aporte de ESSALUD a MYPES y Suspensión de aporte de ONP o AFP a trabajadores.

- Modificación de plazos para resolver las solicitudes de devolución percepciones y suspensión de tasa 3.5% en importación de bienes.

- Modificación de los plazos para resolver las solicitudes de devolución de retenciones y suspensión de Agentes de Retención a sectores más afectados por el estado de emergencia.

- Devolución automática del ITAN y Saldo a Favor del Impuesto a la Renta Empresarial con la presentación de la Declaración Renta Anual – 2019.

Las presentes propuestas tienen como fin que en los próximos tres meses el empresario cuente con liquidez para desarrollar de forma normal el ciclo económico de su empresa (pago de planillas, alquileres, servicios, préstamos bancarios, desarrollo de proyectos, etc.), especificamos, no se interrumpa la cadena de pagos de los proveedores y trabajadores.

En la PARTE I del presente documento, desarrollamos en específico la primera propuesta (Devolución Dinamica de Saldo a Favor del Exportador Post Estado de Emergencia). El exportador al vender sus productos fuera del país, realiza la venta sin el Impuesto General a las Ventas (IGV), sin embargo, al realizar compras en el territorio peruano o al realizar importaciones hacia el estado peruano cancela un IGV que no es recuperado, puesto que las ventas al exterior no incluyen ese impuesto, el estado peruano para corregir este desequilibrio económico, devuelve el IGV de compras a través del beneficio del Saldo a Favor del Exportador (SFE), en la actualidad el plazo máximo para resolver sin presentar garantía (carta fianza o póliza de caución) es de 30 días hábiles y 15 días hábiles en caso se cumpla con una serie de requisitos concurrentes, sin embargo, la administración tributaria a través de la facultad de fiscalización que le confiere el TUO del Código Tributario apertura un procedimiento de fiscalización y en aplicación del inciso “c” del articulo 39 del Código Tributario puede compensar los reparos tributarios (deuda tributaria o multa) con el monto de la solicitud, y si existiese un remanente procederá su devolución.

La administración tributaria al aperturar el procedimiento de fiscalización suspende el plazo para emitir y notificar la solicitud de devolución de saldo a favor del exportador, entonces en la actualidad, en la práctica el plazo se amplia de treinta (30) días hábiles a un (1) año, que es el plazo que dura un procedimiento de fiscalización, si continuamos con esta práctica habrá transcurrido un (1) año y no se habrá apoyado de forma dinámica al sector exportador con este beneficio que cuenta.

Es preciso señalar también que, a falta de liquidez en estos meses (Abril, Mayo y Junio) de desaceleración económica en el sector exportador, la otra forma de cumplir con su cadena de pagos o con su inversión programada es mediante un préstamo de capital de trabajo del sistema financiero que genera intereses compensatorios ( tasa aproximada de 8% anual), lo cual es contraproducente, puesto que el Estado puede realizar las devoluciones de saldo a favor del exportador con la celeridad del caso, con la finalidad de que el contribuyente exportador reinvierta en sus proyectos de inversión programados, sin que se genere intereses compensatorios innecesarios.

En la presente propuesta, con el fin de entregar liquidez al sector exportador, que es el más afectado por esta pandemia, proponemos se dinamize la devolución del saldo a favor del exportador de la siguiente forma:

CONTRIBUYENTES QUE PRESENTARON SU SOLICITUD DE DEVOLUCIÓN ANTES DEL ESTADO DE EMERGENCIA (15 DE MARZO DEL 2020)

- Los procedimientos de fiscalización aperturados a raíz de las solicitudes de devolución de saldo a favor del exportador, no suspenden la emisión y notificación de la Resolución de Devolución de saldo a favor del exportador, con lo que procede la emisión y notificación de la Resolución que declare procedente la solicitud de devolución a los dos (2) días hábiles, para lo que el exportador tendrá que cumplir con los requisitos establecido en el numeral 6.1 del punto VI de la presente propuesta.

CONTRIBUYENTES QUE PRESENTEN SU SOLICITUD DE DEVOLUCIÓN DESPUES DEL ESTADO DE EMERGENCIA (16 DE MARZO DEL 2020)

- Los procedimientos de fiscalización que se aperturen a raiz de las solicitudes de devolución de saldo a favor del exportador, no suspenden la emisión y notificación de la Resolucion de devolucion de saldo a favor del exportador, con lo que procede la emisión y notificación de la Resolución que declare procedente la solicitud a los cinco (5) días hábiles, para lo que el exportador tendrá que cumplir con los requisitos establecido en el numeral 6.2. del punto VI de la presente propuesta.

Para los dos casos, no es aplicable la devolución de saldo a favor del exportador en caso se haya encontrado indicios de evasión tributaria por el solicitante, su cadena de comercialización y/o producción, o se haya aperturado instrucción por delito tributario al solicitante o a las empresas que participen en la cadena de comercialización y/o producción.

DEVOLUCIÓN DINÁMICA DEL SALDO A FAVOR DEL EXPORTADOR POST ESTADO DE EMERGENCIA

- PLANTEAMIENTO DEL PROBLEMA.-

El estado de emergencia decretado por el Poder Ejecutivo tendrá un impacto negativo en el sector exportación (productos tradicionales y productos no tradicionales) hasta el segundo trimestre del año, tal como lo señalan expertos en economía en los siguientes articulos:

- Macroconsult modificó su proyección : PBI caería en 3.5% en este año [1]

- Coronavirus haría que economía caiga en segundo trimestre por primera vez en 42 trimestres[2]

- Economía mundial ya está en recesión por devastación causada por el virus, según sondeo de Reuters[3]

- BCR inyecta S/ 400 millones al sistema financiero para dar mayor liquidez[4]

- Macroconsult – Artículo especial: Un cisne negro el Covid-19[5]

- ¿PBI llegaría a 0% de crecimiento? La mirada de Carlos Parodi[6]

- Latin focus: Analistas reducen proyección de crecimiento económico del Perú a 2.8% para el 2020[7]

- Coronavirus: CAF pone a disposición de países US$ 2,500 millones para proteger a su población y economías[8]

- Moody’s revisa pronóstico de deficit fiscal del Perú a 4% del PBI[9]

- BCR dispone recorte extraordinario de su tasa de referencia a 1.25% su nivel mas bajo en 10 años[10]

- BCR inyecta S/ 400 millones al sistema financiero para dar mayor liquidez[11]

- BCR recortaria su tasa en 75 puntos el primer semestre, estimo el BCP [12]

- Moody´s: Crecimiento se reaunadará en la segunda mitad del año[13]

De lo expuesto en los renglones anteriores, diferentes economistas coinciden en que la economía nacional sufrirá una desaceleración en su crecimiento proyectado, sobretodo en el segundo trimestre, mas aun las exportaciones tradicionales (minería, pesquera, petróleo y derivados y agrícola) así como, las exportaciones no tradicionales (agropecuario, textil, metal mecánica, artesanías, pieles y cueros, etc ), los cuales no contaran con liquidez para desarrollar de forma normal con el ciclo económico de su empresa, interrumpiendo así con su cadena de pagos.

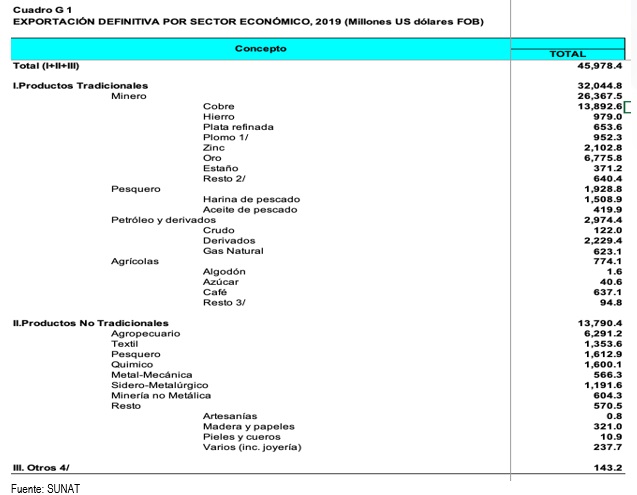

En el siguiente cuadro, insertamos las exportaciones que realizamos al 31 de diciembre del 2019, con el fin de proyectar como afectaría la desaceleración económica hasta el segundo trimestre del presente año.

Las exportaciones ya están afectadas por el COVID-19 puesto que, los envíos cayeron en 4% según ADEX, según la CONFIEP la meta de exportación de US$ 48,000 millones por el Ejecutivo para el año 2020, no lograría alcanzarse al cierre de este año por efecto del coronavirus, como datos adicionales lo envíos de minerales en general cayeron 1% en enero del 2020 y solo las de cobre descendieron en 5.9% (China es el principal comprador con una demanda del 70%), en pesca las exportaciones de harina y aceite de pescado en enero, en general, cayeron 27.9%, las exportaciones del sector Agro cayo en 31.7% en enero, los envíos de uvas frescas del Perú a China en 24.91%, todos estos dato son recogidos de ADEX.

A continuación explicamos como afectaría la desaceleración economíca en los siguientes sectores exportadores de bienes y servicios:

PRODUCTOS TRADICIONALES

SECTOR MINERÍA

En el sector minería, la desaceleración global reduciría su demanda, las expectativas de menor demanda mundial de metales industriales han reducido los precios del cobre (10.2%) y Zinc (14.7%). La caída de los precios desincentiva el inicio de proyectos mineros. Asimismo, antes de la propagación del virus, el consenso entre analistas económicos esperaba un crecimiento nulo de la inversión minera en 2020 y los siguientes años, principalmente la inversión en exploración. Mas aún por el lado de la cadena de suministros, se observa una caída de 25% en los primeros dos meses de este año de las importaciones de Ferreyros S.A. (-25%), principal proveedor de maquinaria al sector minero.

SECTOR PESQUERO

De información recopilada del Instituto Peruano de Economía en el sector pesca indica que en la primera temporada se alcanza la mayor captura de anchoveta, esto impacta sobre la elaboración de harina de pescado, no obstante las exportaciones estarían cayendo debido a la menor demanda externa. China, la Unión Europea y EEUU representan el 60% de las exportaciones pesqueras no tradicionales, sumado el menor funcionamiento de puertos y disponibilidad de logística en contenedores con sistema de refrigeración son factores que han retrasado el flujo de contenedores a nivel mundial, en conclusión existe incertidumbre acerca del escenario de las exportaciones en los próximos meses debido a la falta de información sobre el inicio de la temporada de pesca y a la recuperación de la demanda externa.

SECTOR AGRÍCOLA ( ALGODÓN, AZUCAR, CAFÉ Y OTROS)

El presidente de la Asociación de Exportadores (ADEX) Erick Fischer señalo que una empresa del sector agro que despacho uvas y mangos al gigante de Asia redireccióno su carga a Europa, otras recibieron la cancelación de las ordenes, además señalo que el impacto del Covid-19 en las exportaciones peruanas será mas visible en marzo y abril, en un informe de ADEX la Gerencia de Agro detalló que los despachos del agro tradicional en enero del 2020 alcanzaron los US$ 35 millones 759 mil (retroceso de –

31.7%) y tuvieron como partidas principales al café (US$ 28 millones 890 mil), que a pesar de sufrir una contracción de -31.4%, concentró el 80.8%. Le siguió los azúcares de caña, lana sin cardar ni peinar, entre otros.

Esa oferta llegó a 28 mercados liderados por EE.UU. (US$ 7 millones 548 mil), Alemania (US$ 5 millones 775 mil), Colombia y Bélgica. Les siguieron Suecia, Japón, Reino Unido, Italia, Canadá, Uruguay, Australia, Rusia, Irlanda, Corea del Sur, Países Bajos, entre otros.

PRODUCTOS NO TRADICIONALES

AGROPECUARIO, TEXTIL, PESQUERO PIELES Y CUEROS, PESQUERO, ARTESANÍAS Y DEMÁS EXPORTACIONES

En lo que se refiere a exportación de productos no tradicionales la mayoría son empresas familiares con facturaciones de hasta S / 15 millones aproximadamente, los cuales verán afectados por la contracción de la demanda del mercado del exterior, a diferencia de las grandes empresas, la caída de las exportaciones tiene como consecuencia la falta de cancelación de sus proveedores, cancelación de puestos de trabajo directos e indirectos, falta de pago de sus obligaciones financiera y demás, es importante entonces inyectar liquidez en estos sectores con la Devolución del saldo a favor del exportador que hayan acumulado al 29 de febrero.

EXPORTACIÓN DE SERVICIOS

SECTOR TURISMO

Según Mincetur, 4.4 millones de turistas internacionales, que incluye tanto a los turistas extranjeros como los residentes en el exterior arribaron al país en 2019. De ellos, 2.5 millones provenían de Sudamérica, 880 mil de Norteamérica, 677 mil de Europa y 140 mil de Asia. En particular, los principales países de origen corresponden a Chile, Estados Unidos y Ecuador. Así́, con el ingreso de turistas extranjeros, el año pasado se percibieron US$ 4,784 millones por divisas, Carlos Canales, presidente de la cámara nacional de turismo (CANATUR) en entrevista a Diario Gestión el 24 de febrero señalo que “El sector turismo en el Perú perdería US$ 10 mlls hasta abril por el coronavirus”, tal entrevista no contaba en esa fecha con la paralización de la economía en 15 días calendarios por el estado de emergencia que actualmente afrontamos.

Se ha desarrollado en los párrafos precedentes el impacto de la pandemia en la contracción de la demanda del sector externo a estos sectores de la exportación de productos tradicionales y no tradicionales, no calculando las exportaciones paralizadas en estos 15 días de inmovilización de la economía por el estado de emergencia, no se calculo lo que demorara en recuperarse la dinámica del sector exportador, que según el Ex Viceministro de Economía y Finanzas Alfredo Thorne la dinámica de la economía se normalizará en la segunda mitad del año, es preciso señalar entonces que en los próximos tres meses (Abril, Mayo y Junio) son importantes para mantener el ciclo económico de las empresas, por tanto se necesita que el Estado apoye con la emisión de un Decreto de Urgencia que de celeridad a las solicitudes de devolución de saldo a favor del exportador, la mayoría de los exportadores programa este saldo a favor del exportador como un ahorro, que es ahora necesitan de su disponibilidad para que

no quiebre su cadena de pagos o en su caso puedan ampliar proyectos de inversión de su rubro, reiteramos, apoyarlos con la celeridad en sus devoluciones les dará un gran alivio en sus finanzas, el presente sector no debería de solicitar nuevos préstamos bancarios que generen intereses compensatorios, si tienen montos por solicitar en devolución de saldo a favor del exportador.

- IMPACTO DE LA PROPUESTA SOBRE LA LEGISLACIÓN NACIONAL.-

La presente propuesta propone darle celeridad a las solicitudes de devolución del saldo a favor del exportador que fueron presentadas al 15 de marzo, así también a las que se presenten a partir del 15 de marzo con la finalidad de entregar liquidez de dinero en los próximos tres (3) meses (Abril, Mayo y Junio) al sector exportador que tenga acumulado saldo a favor del exportador pasible de devolución, así pueda cumplir de forma normal con su cadena de pagos y reinvertir en nuevos proyectos de su rubro si así lo tenÍa programado.

- ANALISIS COSTO BENEFICIO.-

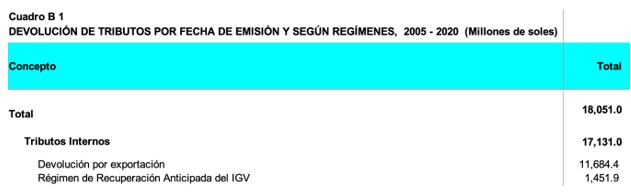

En el año 2019 se realizo la devolución de impuestos por un total de S/ 18,051.0 millones de soles, en lo que respecta a devolución por exportación el monto asciende a S/ 11,684.4 millones de soles que representa el 64.73% del total de las devoluciones que realizó la administración tributaria (SUNAT), a continuación insertamos el cuadro detallado de las devoluciones totalizadas al 31 de diciembre del 2019, el cual fue descargado del siguiente Link: http://www.sunat.gob.pe/estadisticasestudios/devoluciones.html

La presente propuesta propone se acelere la devolución de las solicitudes de saldo a favor del exportador acumuladas por los contribuyentes en los meses de Abril, Mayo y Junio obteniendo como beneficio el normal desarrollo de la cadena de pagos del sector exportador o su reinversión en proyectos que tengan programados.

Con la reinversión de la devolución del saldo a favor del exportador se generan nuevos puestos de trabajo directo e indirecto que generan dinámica de consumo interno en la economía, el contribuyente genera nuevas utilidades que son materia de imposición del impuesto a la renta, se genera impuesto al valor agregado, contribución directa al Estado por la relación comercial con sus proveedores que realice el exportador, producto de su reinversión.

Así también, se desarrolla la dinamización del sector de los profesionales contables y abogados que son los responsables elaborar los acuerdos de Directorio y los estados financieros proyectados en los que se invierta del dinero producto de la devolución.

Los resultados de la reinversión que realice el sector exportador se reflejarán con la dinamización de la economía y la contribución de impuestos en el segundo semestre del presente año.

Es preciso señalar también que, a falta de liquidez en estos meses (Abril, Mayo y Junio) de desaceleración económica en el sector exportador, la forma de cumplir con su cadena de pagos o con su inversión programada es mediante un préstamo

de capital de trabajo que genera intereses compensatorios (tasas aproximadas de 8% anual), lo cual es contraproducente, puesto que el Estado puede realizar las devoluciones de saldo a favor del exportador con la celeridad del caso, con la finalidad de que el contribuyente exportador reinvierta en sus proyectos de inversión programados sin que se genere intereses compensatorios innecesarios.

- OBJETO DE LA PROPUESTA

La presente propuesta tiene por objeto establecer disposiciones para entregar liquidez de efectivo a través de la devolución de saldo a favor del exportador a los contribuyentes del sector exportador que están siendo afectados por la desaceleración económica que atraviesa la economía nacional y mundial.

- AMBITO DE APLICACIÓN

La presente propuesta será de aplicación para los contribuyentes del sector exportador que cuenten con solicitudes de devolución de saldo a favor del exportador pendientes de resolución al 15 de marzo del presente año hasta la suma de S/. 5,000,000.00 (Cinco millones de soles), o que presenten sus solicitudes de devolución de saldo a favor del exportador a partir del 15 de marzo del presente año hasta la suma de S/. 5,000,000.00 (Cinco millones de soles)

- MODIFICACION DEL ARTICULO 11º DEL DECRETO SUPREMO 088-2018-EF

Actualmente, el procedimiento se rige por el reglamento de notas de crédito no negociables (D.S.126-94-EF) y su modificatorias, el articulo 11º del D.S. 088-2018-EF señala los plazos para resolver las solicitudes de devolución son de 30 días hábiles o 15 días hábiles en caso cumplan una serie de requisitos formales, el mismo artículo señala que en caso se detectase indicios de evasión tributaria por parte del solicitante o en cualquier eslabón de la cadena de comercialización o si se hubiese abierto instrucción por delito tributario al solicitante o a cualquiera de las empresas que hayan intervenido en la referida cadena de comercialización, la SUNAT podrá extender en seis (6) meses el plazo para resolver las solicitudes de devolución.

En la actualidad la administración tributaria (SUNAT) amplia el plazo a un (1) año aperturando un procedimiento de fiscalización de los tributos IGV-RENTA, ampara tal procedimiento en los articulos 61º, 62, 75º y 76 del TUO del Código tributario (Facultad de Fiscalización), así también ampara tal procedimiento en el Inciso “C” del articulo 39º del TUO del Código Tributario, el cual establece que en casos la SUNAT determine reparos como consecuencia de la verificación o

fiscalización efectuada a partir de la solicitud de devolucion, deberá proceder a la determinación del monto a devolver considerando los resultados de dicha verificación o fiscalización, es decir deberá de compensar la deuda determinada con el monto consignado en la solicitud de devolución, si existe un remanente procede la devolución por el saldo.

De lo expuesto en el párrafo anterior, existen dos circunstancias en los que se encuentran los contribuyentes del sector exportacion al 15 de marzo del presente año, a continuación desarrollamos:

6.1. Contribuyentes con Solicitud de Devolución de Saldo a Favor del Exportador pendientes de Resolver al 15 de marzo del presente año.

El sector exportador es en esta fechas necesita se aceleren sus solicitudes de devolución de saldo a favor del exportador para que puedan cumplir con su cadena de pagos, entonces proponemos que mediante un Decreto de Urgencia el Poder Ejecutivo modifique el presente el artículo 11º del D.S.088-2018-EF, añadiendose el siguiente párrafo.

“ Aquellas solicitudes de devolución que fueron presentadas al 15 de marzo del presente año, que no se han resuelto en el plazo establecido de 30 días hábiles, a los cuales se haya aperturado un procedimiento de fiscalización por parte de la administración tributaria (SUNAT), conforme a los articulos articulos 61º, 62, 75º y 76 del TUO del Código Tributario (Facultad de Fiscalicación), inciso “C” del articulo 39º del TUO del Codigo Tributario (Compensación) y no se haya encontrado indicios de evasión tributaria por el solicitante, su cadena de comercialización y/o producción, no se haya aperturado instrucción por delito tributario al solicitante o a las empresas que participen en la cadena de comercialización y/o producción, se proceda a declarar procedente su solicitud de devolución de saldo a favor del exportador máxime en dos (2) días hábiles, contados a partir del día hábil siguiente que cumplan con presentar los siguientes requisitos:

- Presente un programa de reinversión empresarial del saldo a favor del exportador aprobado por Directorio, en caso no exista, aprobado por junta general de accionistas, señalando la inversión a realizar o la cadena de pagos a realizar con el flujo de efectivo recibido, los puestos de trabajo a generar y el tiempo de ejecucion del proyecto.

- Elaboracion de Estados Financieros Proyectados por tres (3) profesionales contables del periodo que dure el proyecto a reinvertir, en las notas a los estados financieros deberá de explicar el Impuesto a la Renta generado del proyecto con el fin que en un procedimiento de fiscalización posterior se compare los impuestos proyectados con los impuestos cancelados al finalizar el proyecto. Los estados financieros deberán de ser aprobados por directorio.

- Una vez finalizado el proyecto a reinvertir, es obligatorio se realice un procedimiento de fiscalización por parte de la administración tributaria (SUNAT), partiendo de un comparativo que son los estados financieros proyectados.

El procedimiento de fiscalización aperturado, por el cual se suspendió la resolución de la devolución de saldo a favor del exportador, seguirá su curso conforma a las normas correspondientes.

De lo señalado en el parrafo anterior, hacemos notar que no incentivamos una Devolución de Saldo a Favor del Exportador deliberada, si no que se cumpla con ciertos requisitos, dentro de los mas importantes se fiscalize el proyecto una vez finalizado, es importante precisar también que los estados financieros proyectados deberán de ser elaborados por tres (3) profesionales contables, entonces generamos puestos de trabajo a este sector de la economía que son trabajadores independientes que se veran perjudicados por la desaceleración de la economía nacional.

Es preciso señalar que, los procedimiento de fiscalización aperturados a estas empresas exportadoras seguiran su curso conforme asi lo establece su facultad de fiscalización y el reglamento de procedimiento de fiscalización.

6.2. Contribuyentes que soliciten la Devolucion de Salfo a Favor del Exportador a partir del 15 de marzo del presente año.

En el anterior acapite desarrollamos la necesidad de inyectar liquidez de efectivo al sector exportador, para lo cual proponemos se modifique el articulo 11º del D.S. 088-2018-EF, añadiendose la siguiente parrafo:

“ Aquellas solicitudes de devolucion que se presenten despues del 15 de marzo del presente año, se resolveran en cinco (05) días hábiles, a los contribuyentes que se aperture un procedimiento de fiscalización por parte de la administración tributaria

(SUNAT), conforme a los articulos articulos 61º, 62, 75º y 76 del TUO del Codigo Tributario (Facultad de Fiscalización), seguirán su curso conforme a las normas correspondientes, no procederá la suspensión del procedimiento de Devolución de Saldo a Favor del Exportador en aplicacion del inciso “C” del articulo 39º del TUO del Código Tributario (Compensación), por temas estrictos de entregar liquidez al presente sector afectado”.

Por tanto se proceda a declarar procedente su solicitud de devolución de saldo a favor del exportador, siempre en cuando cumplan con presentar los siguientes requisitos en la misma fecha que presenten su solicitud de devolución:

- No se haya encontrado indicios de evasión tributaria por el solicitante, su cadena de comercialización y/o producción, no se haya aperturado instrucción por delito tributario al solicitante o a las empresas que participen en la cadena de comercialización y/o producción.

- Presente un programa de reinversión empresarial del saldo a favor del exportador aprobado por Directorio, en caso no exista, aprobado por junta general de accionistas, señalando la inversión a realizar o la cadena de pagos a realizar con el flujo de efectivo recibido, los puestos de trabajo a generar y el tiempo de ejecución del proyecto.

- Elaboración de Estados Financieros Proyectados por tres (3) profesionales contables del periodo que dure el proyecto a reinvertir, en las notas a los estados financieros debera de explicar el impuesto a la renta generado del proyecto con el fin que en un procedimiento de fiscalización posterior se compare los impuestos proyectados con los impuestos cancelados al finalizar el proyecto. Los estados financieros deberan de ser aprobados por directorio.

- Una vez finalizado el proyecto a reinvertir, es obligatorio se realice un procedimiento de fiscalización por parte de la administracion tributaria (SUNAT), partiendo de un comparativo que son los estados financieros proyectados.

- DURACIÓN DE LA PROPUESTA

La presente propuesta de entregar liquidez al sector exportador a travez de la devolución del saldo a favor del exportador tendrá vigencia hasta el 30 de junio del presente año, considerando que es a partir del segundo semestre que la economía nacional se recuperará en su crecimiento.

- CONCLUSIONES

La presente propuesta tiene como fin entregar liquidez a los empreserarios del sector exportador durante los proximos tres (3) meses (Abril, Mayo, Junio) de una forma dinámica, para lo cual proponemos lo siguiente:

CONTRIBUYENTES QUE PRESENTARON SU SOLICITUD DE DEVOLUCIÓN ANTES DEL ESTADO DE EMERGENCIA (15 DE MARZO DEL 2020)

- Los procedimientos de fiscalización aperturados a raíz de las solicitudes de devolución de saldo a favor del exportador no suspendan la emisión y notificación de la resolución de la solicitud de devolucion de saldo a favor del exportador, procede la emisión y notificación de la resolución que declare procedente la solicitud a los dos (2) días hábiles, para que proceda tal devolución, el exportador tendrá que cumplir con los requisitos establecido en el numeral 6.1 del punto VI de la presente propuesta.

CONTRIBUYENTES QUE PRESENTEN SU SOLICITUD DE DEVOLUCIÓN DESPUES DEL ESTADO DE EMERGENCIA (16 DE MARZO DEL 2020)

- Los procedimientos de fiscalización que se aperturen a raíz de las solicitudes de devolución de saldo a favor del exportador no suspenden la emisión y notificación de la resolución de la solicitud de devolución de saldo a favor del exportador, procede la emisión y notificación de la resolución que declare procedente la solicitud a los cinco (5) días hábiles, para que proceda tal devolución, el exportador tendrá que cumplir con los requisitos establecido en el numeral 6.2. del punto VI de la presente propuesta.

Para los dos casos, no es aplicable la devolución de saldo a favor del exportador en caso se haya encontrado indicios de evasión tributaria por el solicitante, su cadena de comercialización y/o producción, o se haya aperturado instrucción por delito tributario al solicitante o a las empresas que participen en la cadena de comercialización y/o producción.

La presente propuesta de Devolución Dinámica de Saldo a Favor del Exportador Post Estado de Emergencia tiene como fin asegurar la cadena de pagos del sector exportador que es el que será mas afectado con la desaceleración económica que afrontaremos en los próximos tres meses.

Elaborado por:

C.P.C. Abraham Quispe

Asesor Tributario de Grupo Tax