En el presente informe destacamos las disposiciones tributarias vigentes que los trabajadores independientes y dependientes, que perciben rentas de 4ta y 5ta categoría, respectivamente, deben de tener en cuenta durante el ejercicio gravable 2021.

Rentas de Cuarta Categoría – Trabajo independiente

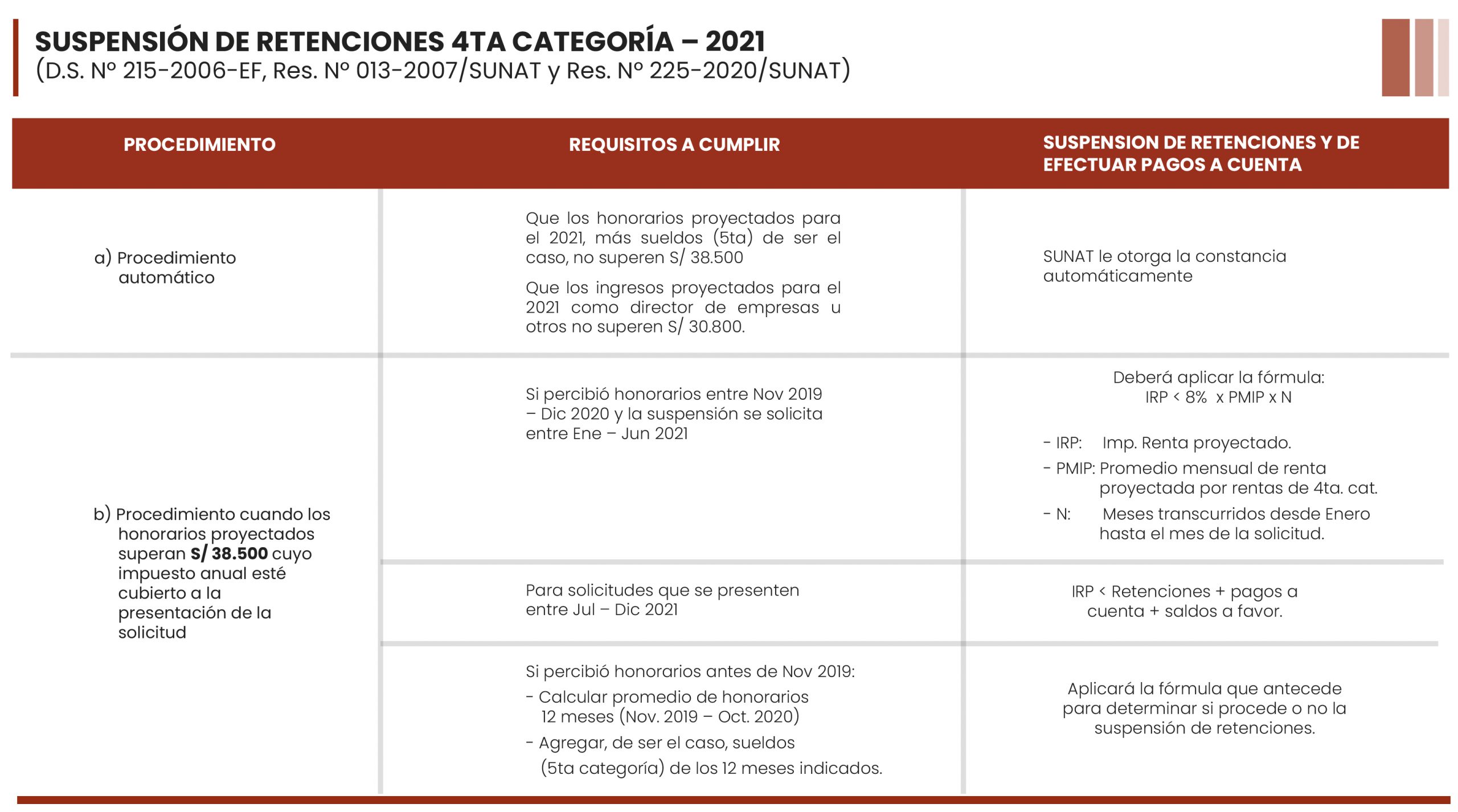

El 29 de diciembre del 2020 se publicó en El Peruano la Resolución de Superintendencia N° 225-2020-Sunat, mediante la cual, la Administración Tributaria fijó los montos que permitirán al perceptor de rentas de cuarta categoría (trabajadores independientes) solicitar a Sunat la suspensión de la retención del Impuesto a la Renta (8%) y a no efectuar los pagos a cuenta en forma directa durante el ejercicio 2021.

Como se sabe, el perceptor de rentas de 4ta. categoría no paga IR hasta por un monto de 7 UIT anuales (7×4.400= S/ 30.800); pero además tiene derecho a deducir el 20% de S/ 38.500 por concepto de gastos de mantenimiento de su oficina o consultorio, lo que equivale a S/ 7.700; que sumado a los S/ 30.800 da un total de S/ 38.500 de ingresos anuales sobre los que no pagará IR de cuarta categoría.

Suspensión de retenciones del IR

En consecuencia, los trabajadores independientes podrán solicitar a Sunat la suspensión de retenciones del IR de cuarta categoría, cuando se encuentren en alguna de las situaciones siguientes:

• Tratándose de perceptores de honorarios por el ejercicio individual independiente de cualquier profesión, ciencia, arte u oficio, cuando los ingresos que proyectan percibir por todo el 2021, por dicho concepto, o de ser el caso, sumadas a las rentas de quinta categoría, no superen los S/. 38.500 (Ver Procedimiento A del cuadro de la siguiente página).

• Tratándose de perceptores de ingresos provenientes de la función de directores de empresa, síndicos, mandatarios, gestores de negocios, albaceas, consejeros municipales y regionales, cuando los ingresos que proyectan percibir por todo el ejercicio 2021, por dicho concepto, no supere S/. 30.800 (Ver Procedimiento A de la siguiente página).

También pueden solicitar la suspensión de retenciones, quienes proyecten ingresos mayores a los indicados, siempre que acrediten que el impuesto que le correspondería pagar por el ejercicio 2021 se encuentra cubierto con los saldos a favor de ejercicios anteriores y/o con los pagos a cuenta que tuvieran acumulados a la fecha de presentación de la solicitud de suspensión. (Ver Procedimiento B de la siguiente página).

¿Cómo se solicita la suspensión de retenciones?

Desde enero de 2021, quienes se encuentren en las situaciones arriba descritas pueden solicitar la suspensión de las retenciones a través de Sunat Virtual, utilizando el Formulario 1609. El sistema generará una constancia de suspensión, que deberá ser presentada a los que pagan los honorarios para evitar la retención del impuesto.

Obligación de retener el 8%

Tal como lo dispone el D.S. Nº 215- 2006-EF, quienes paguen rentas consideradas de cuarta categoría, están obligados a retener el IR (8%) cuando el honorario a pagar sea mayor a S/ 1.500, salvo que el perceptor de la renta cuente con autorización de Sunat para que no se le efectúe retenciones.

▶Ley que restringe el servicio de tercerización no debe ser aprobada

▶A tener en cuenta: Jurisprudencia laboral de interés empresarial

No están obligados a efectuar pagos a cuenta

Cuando los honorarios son iguales o menores a S/ 1.500, quien paga dichos honorarios no debe efectuar retenciones del IR. Sin embargo, el perceptor debe sumar sus ingresos del mes y efectuar la declaración y el pago a cuenta del impuesto correspondiente (8%) en forma directa, salvo que se encuentre en alguna de estas dos situaciones:

• Contribuyentes con rentas de cuarta categoría o rentas de cuarta y quinta categoría percibidas en el mes, cuyo monto no supere S/ 3.208 mensuales.

• Contribuyentes que tengan funciones de directores de empresas, síndicos, mandatarios, gestores de negocios, albaceas o similares que perciban rentas por dichas funciones y, además, otras rentas de cuarta y/o quinta categorías y el total de tales rentas percibidas en el mes no supere S/ 2.567 mensuales.

Rentas de Quinta Categoría – Trabajo dependiente

A continuación, sintetizamos las reglas a tomar en cuenta los empleadores para la retención mensual y la regularización del IR de sus trabajadores, durante el año 2021, considerando sólo la deducción fija de 7 UIT (S/ 30.800).

Las deducciones adicionales de hasta 3 UIT por consumo en hoteles, restaurantes, pagos de alquiler de vivienda, servicios médicos y otros, serán tomadas en cuenta por el trabajador –en febrero y marzo del 2022– al presentar su DJ de regularización del IR del 2021, con la cual tendrán derecho a solicitar a Sunat la devolución del IR retenido en exceso durante el 2021.

Guías de turismo.- Para los ejercicios gravables 2021 y 2022 del IR, las empresas dispondrán de una deducción adicional de gastos, por concepto de rentas de 4ta. y 5ta. categoría, del 50% de la contraprestación de los servicios de guías turísticos, turismo de aventura, ecoturismo y artesanos, según la nueva Ley 31103 aprobada por el Congreso de la República.

La norma fue publicada el 30 de diciembre de 2020 en El Peruano y entró en vigencia el 1 de enero de 2021. Para su cumplimiento, el Ministerio de Comercio Exterior y Turismo (Mincetur) deberá remitir a la Sunat la información sobre los prestadores de servicios turísticos y artesanos debidamente registrados.

Disposiciones generales

Agentes de retención.- Conforme al Art. 71 de la Ley del Impuesto a la Renta, son agentes de retención las personas naturales y jurídicas (empleadores públicos y privados) que paguen o acrediten rentas de quinta categoría a sus trabajadores. Sanciones por incumplimiento.- Los agentes de retención (empleadores) que no efectúen la retención del IR de sus trabajadores, serán sancionados por la Sunat de conformidad con el Código Tributario (Art. 78 de la LIR).

Conceptos gravados.- Están gravados con el impuesto a la quinta categoría los sueldos, salarios, asignaciones, gratificaciones, bonificaciones, utilidades, comisiones y en general toda retribución por los servicios subordinados, que deben constar en la planilla y boleta de pago.

Conceptos no gravados.- No están gravados con el IR las sumas excluidas por ley expresa, tales como las indemnizaciones por despido arbitrario, las indemnizaciones por despido unilateral antes del vencimiento de los contratos a plazo fijo, los pagos de compensación por tiempo de servicios, la indemnización por vacaciones no gozadas oportunamente y los pagos por cese, por acuerdo individual o con el sindicato, destinados a constituir empresas que le generen trabajo autónomo al trabajador cesado.

Procedimiento para la retención.- El procedimiento que deben tener en cuenta los empleadores para la retención del IR está previsto en los artículos 40 y siguientes del Reglamento de la Ley (DS. 122-94- EF), modificado por el DS. 033-207- EF de 28.02.17.

Deducciones adicionales de hasta 3 UIT.- Las deducciones adicionales que en conjunto no pueden superar 3 UIT (S/ 13.200) no se toman en cuenta al efectuar las retenciones mensuales que realiza el empleador.

Esas deducciones (15% por consumos en hoteles y restaurantes; el 30% por alquiler de vivienda del trabajador; 30% por los servicios pagados a médicos y otros profesionales; y el 100% de las aportaciones al EsSalud (por trabajadores del hogar), serán consideradas por el trabajador al presentar su DJ de regularización del IR 2021, que se hará entre febrero y marzo del 2022.

Tenga presente que los referidos gastos adicionales, que constan en comprobante de pago con el DNI o RUC del emisor, ya obran en el archivo electrónico que lleva Sunat.

Cambio de empleador.- Cuando en el mismo ejercicio, el trabajador cambia de empleador, este último deberá de efectuar las retenciones de 5ta categoría, considerando la información sobre las remuneraciones y retenciones realizadas por su anterior empleador. Cuando el trabajador perciba rentas de más de un empleador la retención de 5ta categoría la efectuará el empleador que paga la mayor remuneración.

Procedimiento para la retención mensual del IR 2021

• La remuneración ordinaria mensual se multiplica por los meses que falten para concluir el ejercicio. Al monto resultante se agrega las gratificaciones de julio y diciembre. La participación de utilidades, gratificaciones o bonificaciones extraordinarias se agregan en el mes de pago y el impuesto ya no se prorratea en los meses siguientes (DS. 136-2011-EF de 09.07.11).

• A la renta bruta anterior, se descuenta el importe de 7 UIT que continúan inafectos al impuesto. Para el ejercicio 2021 considera como tramo inafecto S/ 30.800 (7×4.400).

• El gasto por donaciones que hubiese efectuado el trabajador sólo se deduce en diciembre del año 2021.

Informes de Sunat sobre el IR de quinta categoría

Asignación mensual a directivos.- Las asignaciones económicas extraordinarias y excepcionales que se otorgan mensualmente a los empleados de confianza y directivos están gravados con el IR de 5ta categoría.

Ingresos con motivo de vínculo laboral.- Todo ingreso obtenido por el trabajador con motivo del vínculo laboral, tenga o no carácter remunerativo, cualquiera sea el nombre que se le dé, está afecto al IR de 5ta categoría.

Ingresos por ser vicios independientes.- Los ingresos por servicios independientes que perciban los trabajadores subordinados, para efectos del IR, se consideran como rentas de 5ta categoría.

Pago voluntario por cese.- El pago voluntario que efectúa el empleador, a título de gracia, con motivo del cese del trabajador, califica como renta de 5ta. categoría.

Impuesto asumido por el empleador.- El IR asumido por el empleador no constituye mayor renta para el trabajador de la empresa.

Intereses por remuneraciones devengadas.- Los intereses por remuneraciones devengadas que se pagan al trabajador se consideran rentas de 5ta categoría para el trabajador.

Asignaciones por movilidad.- Las asignaciones por movilidad no constituyen rentas de 5ta categoría, aun cuando superen el 4% de la RMV.

Importes pagados por mandato judicial.- Estos ingresos que provienen por vínculo laboral subordinado están gravados con el IR de 5ta categoría.

Descuento por tardanzas y permisos.-Para determinar la renta bruta del trabajador gravada con el IR (incluyendo aportes al EsSalud/ONP), se debe descontar las tardanzas y permisos que no han sido pagados por el empleador.

Devolución de retenciones indebidas o en exceso.- Los excesos de retenciones efectuados por el empleador no solicitan su devolución a Sunat, la devolución la debe hacer el empleador, siempre que el trabajador solo perciba rentas de 5ta categoría, salvo que el trabajador solicite que se apliquen a las retenciones de los meses siguientes.

Retenciones en exceso a extrabajadores.- Son devueltos por el empleador aun cuando a la fecha de la solicitud de la devolución no exista vínculo laboral con el empleador. En todo caso, el trabajador podrá solicitar la devolución del exceso retenido y pagado, en un plazo máximo de cuatro años, computado desde el primero de enero del año siguiente a la retención en exceso.

Imputación de rentas.- Las utilidades a los trabajadores y la participación de dietas al directorio serán imputadas como rentas en el ejercicio en las que fueron percibidas.

Fuente: CCL (08/02/2021)