Mediante el DS 087-2020-PCM, publicado el 20 de mayo, se vuelven a suspender el cómputo de plazos para todo tipo de procedimientos tributarios.

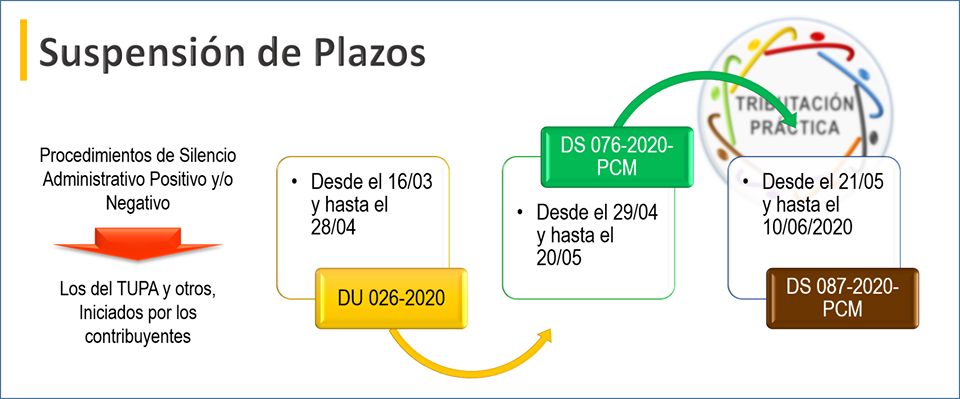

El primer grupo está referido a los procedimientos iniciados por los contribuyentes y que están sujetos a silencio administrativo positivo o negativo, como por ejemplo las solicitudes de compensación, de devoluciones, alta en registro de bienes fiscalizados, de reclamaciones y apelaciones, de fraccionamientos, etcétera.

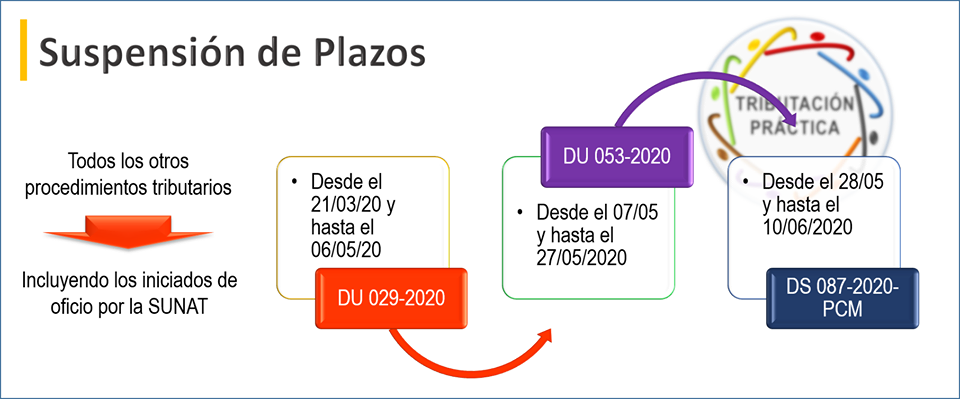

El segundo grupo está referido al resto de procedimientos tributarios incluyendo aquellos iniciados de oficio por la SUNAT, como por ejemplo las fiscalizaciones de tributos internos y aduanas, cobranza coactiva, las citaciones, atención de requerimientos, aplicación de sanciones como cierre de locales, etcétera.

En las imágenes, la secuencia de normas sobre suspensión de plazos,para ambos grupos.

Escribe: Dr. Julio Raggio Villanueva