En línea con los estándares y recomendaciones internacionales emitidas por la Organización para la Cooperación y Desarrollo Económicos (OCDE) y el Grupo de Acción Financiera Internacional (GAFI) para la lucha contra la elusión y evasión fiscal, el lavado de activos y el financiamiento del terrorismo, se emitió el Decreto Legislativo 1372 (02/08/2018) y su reglamento, aprobado mediante el Decreto Supremo Nº 003-2019-EF (8/01/19), estableciéndose la obligación de las personas jurídicas y/o entes jurídicos de informar sobre la identificación de sus beneficiarios finales, así como los mecanismos para obtener y conservar la información.

A continuación, brindamos un resumen de las obligaciones vigentes y del cronograma para los nuevos obligados a declarar en el 2022 y 2023, aprobado mediante la Resolución de Resolución No. 41-2022/Sunat.

Obligados a declarar el Beneficiario Final

Están obligados los siguientes:

- Personas Jurídicas,

- Domiciliadas en país

- No domiciliadas en el país, con sucursal, agencia u otro establecimiento permanente en el país

- Entes jurídicos (fondos de inversión, fondos mutuos de inversión en valores, patrimonios fideicometidos domiciliados en el Perú o patrimonios fideicometidos o trust, u otros de la misma naturaleza)

- Constituidos en el país.

- No constituidos en el país, en tanto su gestor, protector o administrador si esté domiciliado en el Perú.

- Los consorcios cuando una de las partes esta domiciliada en el país.

Definición de Beneficiario Final

Se entiende como beneficiario final:

- La persona natural que efectiva y finalmente posee o controla personas jurídicas o entes jurídicos, de acuerdo a lo siguiente:

- a) Criterio de Propiedad: Cuando directa o indirectamente (cadena de titularidad, o a través de parientes o mandatarios), bajo cualquier modalidad, posee como mínimo el 10% del capital de una persona jurídica.

- b) Criterio de Control: Cuando individualmente o con otros, tenga facultades, para designar o remover a la mayor parte de los órganos de administración, dirección o supervisión, o tenga poder de decisión en los acuerdos financieros, operativos y/o comerciales que se adopten, o que ejerza otra forma de control de la persona jurídica.

- c) Criterio de Puesto Administrativo Superior: Cuando no se identifique a ninguna persona natural bajo los criterios anteriores, se considerará como beneficiario final a la persona natural que ocupa el puesto administrativo superior. Al respecto el Reglamento precisa que se considera por puesto administrativo superior, a la gerencia general o a la(s) gerencia(s) que hagan sus veces, o al Directorio o a quien haga sus veces; o al órgano o área que encabece la estructura funcional o de gestión de toda persona jurídica

En consecuencia, las personas naturales que ostenten los puestos mencionados, son considerados como beneficiario final. En el caso de órganos colegiados u órganos con más de un miembro o de un cargo, son considerados beneficiarios finales cada uno de sus integrantes.

Se debe tener en cuenta que, de utilizarse este criterio, además de la Declaración, se deberá publicar este hecho en la página de inicio de su portal web, de manera permanente y a falta de este en el diario de mayor circulación de la localidad donde tenga su domicilio fiscal por una sola vez en cada ejercicio fiscal.

- La persona natural que finalmente posee o controla un cliente[1] o en cuyo nombre se realiza una transacción. Se considera cliente a toda persona natural o jurídica, nacional o extranjera que solicita y recibe del sujeto obligado, la prestación de un servicio, el suministro de un bien o de un producto, de acuerdo al Art. 19 del Decreto Supremo Nº 020-2017-JUS

Infracciones y sanciones para los obligados

La sanción por no presentar la declaración jurada informativa de Beneficiario Final dentro de los plazos establecido, o de presentarla en forma incompleta o no conforme con la realidad es una multa igual al 0,6% de los ingresos netos, la cual no puede ser menor a 5 UIT ni mayor a 50 UIT.

Obligaciones de verificación para los notarios públicos

Los notarios públicos que, en el ejercicio de sus funciones, tomen conocimiento del incumplimiento de la presentación de la declaración jurada del beneficiario final, deberán informarlo a la Sunat, dentro de los diez (10) primeros días hábiles de cada mes.

Obligados a declarar en el 2022 o 2023

Con Resolución No. 41-2022/Sunat, vigente a partir de este 25 de marzo, la administración tributaria estableció el cronograma de presentación de la Declaración de Beneficiario Final para los nuevos obligados, en función de sus ingresos netos, de acuerdo a los siguiente:

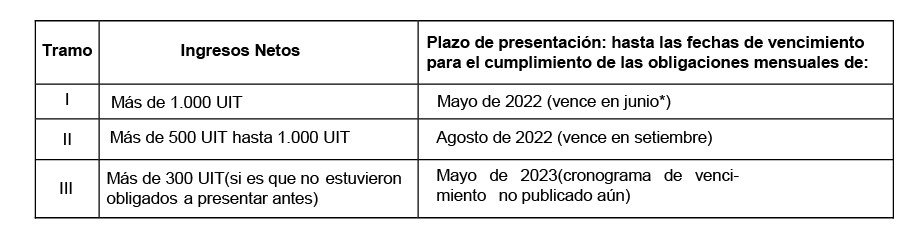

a) Las personas jurídicas domiciliadas en el país, en los siguientes tramos:

[*] Cliente es toda persona natural o jurídica, nacional o extranjera que solicita y recibe del sujeto obligado, la prestación de un servicio, el suministro de un bien o de un producto, de acuerdo al Art. 19 del Decreto Supremo Nº 020-2017-JUS

b) Los entes jurídicos inscritos en el RUC hasta el 31/12/2022, para los que estaría venciendo el plazo en enero del 2023, según Resolución de Superintendencia N° 000189-2021/Sunat.

Cabe señalar que los obligados que por ser PRICOS, presentaron su Declaración en el 2019, no están sujetos a presentarla nuevamente, a menos que hayan ocurrido cambios en los beneficiarios finales, en cuyo caso tiene el plazo de treinta días hábiles, contado a partir de la fecha en que se toma conocimiento del cambio.

Fuente: CCL (18-05-2022)