La Compensación por Tiempo de Servicios (CTS) es un beneficio social que la empresa otorga al trabajador con vínculo laboral (en ningún caso incluye trabajadores autónomos o independientes), con la finalidad de constituir un fondo que le permita hacer frente a las futuras contingencias que puedan ocurrir luego de la extinción del vínculo laboral y/o cubrir sus necesidades y las de su familia mientras se reincorpora al mercado laboral. Este beneficio se otorga en función al tiempo que el trabajador lleva laborando en el centro de trabajo, el mismo que se cancela dos veces al año (mayo y noviembre).

Al respecto, la Cámara de Comercio de Lima (CCL) recuerda que el martes 15 de noviembre de 2022 vence el plazo para que los empleadores de la micro, pequeña, mediana y gran empresa, según sea el caso, depositen la CTS, correspondiente al periodo semestral mayo 2022/octubre 2022.

A continuación, señalamos los principales aspectos que debe tener en cuenta:

1. Cálculo por tipo de empresa

El monto de la CTS a depositar varía según el tipo de empresa y el tiempo laborado en el periodo semestral:

- Mediana y gran empresa. – Si el trabajador ha laborado el período semestral completo –mayo 2022/octubre 2022–, su CTS a depositar será el 50% del sueldo de octubre 2022 más un sexto de la gratificación recibida en julio 2022.

No obstante, si el trabajador no ha laborado el semestre completo, por cada mes laborado percibirá un sexto del sueldo más un sexto de la gratificación.

- Pequeña empresa. – Es aquella cuyos ingresos anuales no fueron superiores a 1.700 UIT. Pueden presentarse tres casos:

- Si la pequeña empresa no está inscrita en el Registro de Micro y Pequeña Empresa (REMYPE), todos sus trabajadores antiguos y nuevos tendrán derecho a CTS conforme a la regla general, que rige para la mediana y gran empresa.

- Si la pequeña empresa está inscrita en el REMYPE, los trabajadores contratados hasta antes de su registro tendrán derecho a la CTS, según la regla general.

- Si el trabajador ha sido contratado luego que la empresa se inscribió en el REMYPE, su CTS será el 50% de lo que se obtiene en el régimen general.

- Microempresa. – Es aquella cuyos ingresos anuales no superen las 150 UIT. Igualmente, se pueden presentar tres casos:

- Si la microempresa no está inscrita en el REMYPE, todos sus trabajadores tendrán derecho a la CTS bajo la regla general.

- Si la microempresa se inscribió en el REMYPE, los trabajadores contratados antes de su registro tienen derecho a la CTS bajo la regla general

- Si los trabajadores fueron contratados después que la microempresa se inscribió en el REMYPE, estos trabajadores no tienen derecho a CTS.

2. Trabajadores con menos de un mes de servicio

Los trabajadores que al 30 de octubre de 2022 tengan menos de un mes de servicios, no tienen derecho al depósito de la CTS que vence el 15 de noviembre de 2022. No obstante, los días laborados se sumarán al semestre noviembre 2022 – abril 2023 y la CTS acumulada se depositará hasta el 15 de mayo de 2022.

3. Libre disponibilidad del 100% CTS

Mediante la Ley 31480 (25/05/2022), se autorizó a los trabajadores, por única vez y hasta el 31 de diciembre de 2023, a disponer libremente del 100% de los depósitos por compensación por tiempo de servicios efectuados en las entidades financieras y que tengan acumulados a la fecha de disposición.

4. Retiro de la CTS que excede a 4 sueldos

Recuerde que se mantiene vigente la Ley 30334, según la cual, los trabajadores pueden retirar de su CTS, el exceso de cuatro sueldos.

En caso el trabajador decida retirar su CTS, debe comunicarlo por escrito a su empleador, para que éste le informe a la entidad financiera donde se encuentra depositada la CTS (banco, financiera, caja, entre otros) precisando cuál es el monto que se podrá disponer libremente.

Para determinar el monto intangible se debe considerar el último sueldo que tuviera el trabajador a la fecha en la que solicita el retiro, multiplicado por cuatro.

5. No tienen derecho a CTS

Recuerde que, conforme a Ley, no tienen derecho a este beneficio:

- Los trabajadores que laboran menos de cuatro horas diarias

- Los que perciben el 30% o más de las tarifas que paga el público

- Los trabajadores de la microempresa contratados después de su inscripción de la empresa en el REMYPE

- Los trabajadores que perciben remuneración anual integral

- Los trabajadores del régimen laboral agrario que han optado por cobrar su CTS conjuntamente con su remuneración (Ley 30110 y DS 005-2021-MINAGRI).

6. Casos de embargo y retención

Los depósitos de la CTS pueden ser embargados cuando el trabajador tenga deudas por alimentos y hasta el 50%. Tenga en cuenta que la CTS se deposita obligatoriamente en el banco elegido por el trabajador, aun cuando exista embargo judicial por deudas de alimentos.

En este caso, la empresa debe informar al juez que la CTS ha sido depositada conforme a ley y que, en todo caso, el embargo se debe solicitar al banco depositario, salvo que se trate de la CTS que se consigna en la liquidación del trabajador que cesa y cuyo plazo para su depósito aún no ha vencido.

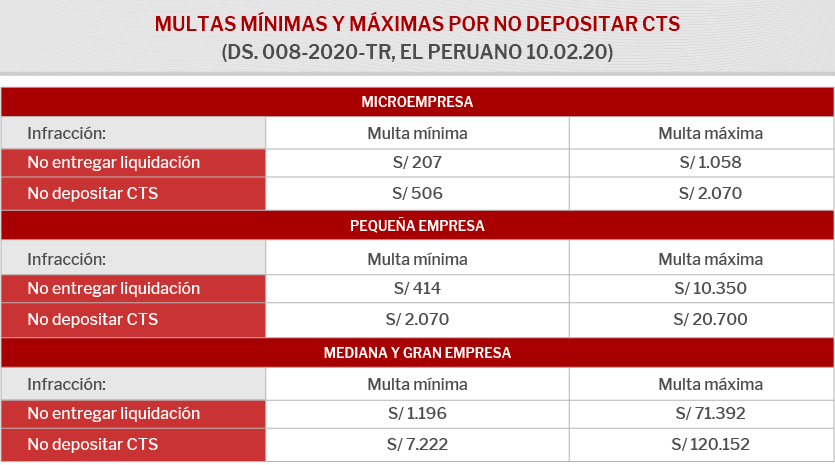

7. Multas por no depositar la CTS

La SUNAFIL puede aplicar multas por no depositar la CTS dentro del plazo establecido (infracción grave) y por no entregar la hoja de liquidación con el cálculo de la CTS, dentro de los 5 días de efectuado el depósito (infracción leve).

Las escalas de multas laborales vigentes fueron aprobadas por D.S. 008-2020-TR (10/02/20). Se trata de tres escalas de multas diferenciadas, la primera para la micro empresa, la segunda para la pequeña empresa y la tercera para la mediana y gran empresa (No MYPE).

Para determinar el monto de la multa, además del sector al que pertenece la empresa, se toma en cuenta el número de trabajadores afectados, considerando como base la UIT (S/ 4.600 vigente en el 2022).

Las multas para micro y pequeñas empresas inscritas en REMYPE no podrán superar en un mismo procedimiento sancionador el 1% de los ingresos netos percibidos en el ejercicio fiscal anterior al de la generación de la orden de inspección.

En el cuadro siguiente se indican las multas mínimas y máximas por infracciones leves y graves vinculadas a la CTS, según se trate de microempresas, pequeñas empresas y medianas y grandes empresas.